Continúa el fuerte repunte de la industria de exposiciones B2B de EE. UU.

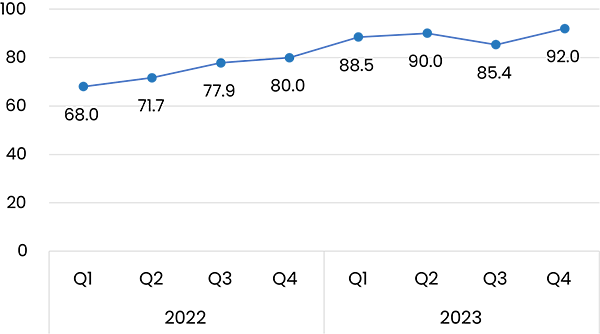

El Centro de Investigación de la Industria de Exposiciones (CEIR) anunció hoy que la industria de exposiciones de empresa a empresa (B2B) de EE. UU. continúa recuperándose, registrando una fuerte mejora en el cuarto trimestre de 2023. Las cancelaciones extremadamente bajas y la mejora continua en los resultados de las métricas de los eventos completados impulsaron el valor del índice del cuarto trimestre de 2023 a 92,0. (Figura 1). Como se esperaba, el índice total CEIR, una medida del rendimiento general de las exposiciones, continúa recuperándose, aumentando 15,01 TP3T respecto al año anterior.

Figura 1: Índice total trimestral CEIR (Índice, 2019=100)

CEIR se ha asociado con Tourism Economics, una empresa de Oxford Economics, como su socio consultor para la investigación relacionada con el desempeño de la industria de exposiciones, donde Tourism Economics ha asumido el papel de rastrear y analizar el desempeño de las exposiciones de empresa a empresa (B2B) en EE. UU.

"Estoy satisfecho con la transición fluida de la economía del turismo que produce el índice CEIR", afirmó la directora ejecutiva de CEIR, Cathy Breden, CMP-F, CAE, CEM. “La solidez del equipo de Economía del Turismo es evidente, lo que garantiza la confiabilidad de los puntos de referencia históricos trimestrales. El Informe del índice CEIR para 2023 se publicará a finales de abril, incluida una perspectiva prevista hasta 2026”.

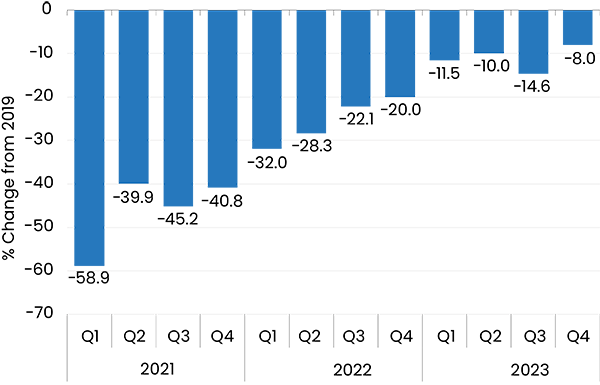

El desempeño registró solo 8,01 TP3T por debajo del mismo período en 2019, lo que marca una ganancia sustancial en comparación con los últimos dos años, que incluyeron un déficit de 41,01 TP3T en el cuarto trimestre de 2021 y un déficit de 20,01 TP3T en el cuarto trimestre de 2022. Como prueba del impulso reciente, el CEIR del cuarto trimestre El índice total ganó 6,6 puntos porcentuales en comparación con el tercer trimestre de 2023.

La Figura 2 ilustra el desempeño de la industria de exposiciones para los eventos que tuvieron lugar entre el primer trimestre de 2021 y el cuarto trimestre de 2023, en comparación con el mismo trimestre de 2019. Los últimos resultados para el cuarto trimestre de 2023 muestran un repunte después de un tercer trimestre más débil. Entre todos los eventos de la muestra del Índice, 31.0% han superado sus niveles prepandémicos del Índice Total CEIR. Esto representa un salto con respecto al cuarto trimestre de 2022, cuando solo 23,01 TP3T de eventos celebrados en ese trimestre superaron los resultados de 2019.

Figura 2: Índice total trimestral CEIR en relación con 2019

La tasa de cancelación de eventos en persona se mantuvo baja en 1,4%, a la par con la tasa de cancelación de 1,3% en el cuarto trimestre de 2022, y una mejora significativa con respecto a los 14,8% en el cuarto trimestre de 2021.

"Las últimas lecturas del índice CEIR confirman la resistencia de las exposiciones", afirmó Adam Sacks, presidente de Economía del Turismo. "La industria tiene a la vista una recuperación total, con el índice apenas 8,01 TP3T por debajo de los niveles previos a la pandemia, lo que demuestra la importancia duradera de las exposiciones para el desempeño de las empresas".

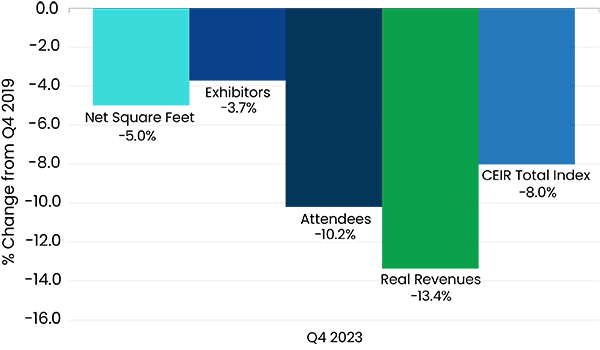

Rendimiento de la métrica CEIR del cuarto trimestre de 2023

Figura 3: Métricas CEIR del cuarto trimestre de 2023 en relación con el cuarto trimestre de 2019

Entre los cuatro componentes del Índice Total, la métrica de Expositores es la que más se ha recuperado, con solo 3.7% por debajo del cuarto trimestre de 2019; seguido de Pies cuadrados netos (NSF) con una caída de 5.0%. Los asistentes y los ingresos reales han tardado más en recuperarse desde el cuarto trimestre de 2019, con caídas de 10,21 TP3T y 13,41 TP3T, respectivamente. A pesar de que los ingresos nominales fueron 3,71 TP3T superiores a los niveles de 2019, los costos más altos erosionaron el valor de los ingresos de exhibición en términos ajustados a la inflación (es decir, el ajuste de los ingresos nominales a la inflación mostró que los ingresos reales aún están por detrás de 2019 en 13,41 TP3T).

Las perspectivas económicas de EE. UU. para 2024 siguen mejorando

Un mercado laboral fuerte, la moderación de la inflación y la flexibilización de las condiciones del mercado financiero han contribuido a impulsar el crecimiento reciente.

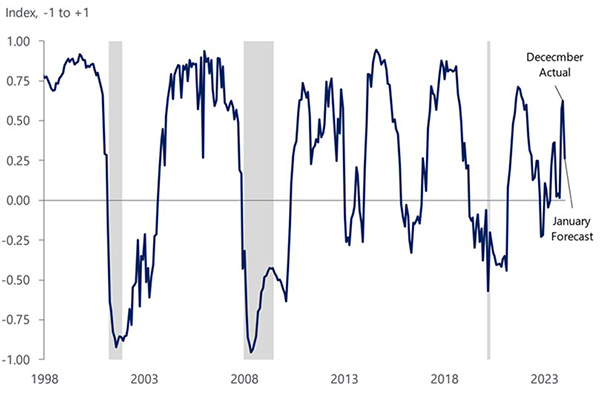

El indicador del ciclo económico (BCI) de Oxford Economics indica que la economía continúa mostrando resiliencia, ya que este índice experimentó una sólida recuperación durante el cuarto trimestre y registró su lectura más alta en dos años en diciembre de 2023 (Figura 4). Las ganancias del BCI fueron generalizadas en diciembre. Los fuertes aumentos del ingreso personal continuaron traduciéndose en mayores niveles de consumo. La producción industrial mejor de lo esperado en diciembre también contribuyó positivamente al BCI, gracias a la resiliencia de la minería y las ganancias en vehículos de motor y repuestos, a medida que más proveedores de automóviles regresan a sus operaciones normales.

Las perspectivas de la economía siguen siendo moderadamente positivas debido a la fortaleza del mercado laboral, condiciones financieras más flexibles y balances saludables de los hogares y las empresas no financieras. Las probabilidades subjetivas de recesión de Oxford Economics siguen siendo bajas, en 30.0%. Los principales riesgos a la baja incluyen una importante debilidad en el lado de la oferta de la economía, una debilidad del consumo a medida que los hogares agotan sus ahorros y una inversión que sufre más de lo previsto debido a la incertidumbre de la política fiscal. Otros riesgos a la baja incluyen shocks mayores de lo previsto debidos a tensiones geopolíticas y problemas en el sector inmobiliario comercial, principalmente espacio de oficinas.

Figura 4: Indicador del ciclo económico de EE. UU. de Oxford Economics

Acerca del CEIR

El Centro de Investigación de la Industria de Exposiciones (CEIR) sirve para promover el crecimiento, la conciencia y el valor de las exposiciones y otros eventos de marketing presenciales mediante la producción y entrega de herramientas de investigación basadas en el conocimiento que permiten a las organizaciones interesadas mejorar su capacidad para satisfacer las necesidades actuales y actuales. necesidades emergentes de los clientes, mejorar el rendimiento de sus negocios y fortalecer su posición competitiva. Para obtener información adicional, visite www.ceir.org.

Acerca de la economía de Oxford

Oxford Economics es una de las firmas de asesoría global independiente más importantes del mundo, que proporciona informes, pronósticos y herramientas analíticas sobre 200 países, 100 sectores industriales y más de 3.000 ciudades. Los mejores modelos económicos e industriales globales y herramientas analíticas permiten una capacidad incomparable para pronosticar tendencias del mercado externo y evaluar su impacto económico, social y comercial. Con sede en Oxford, Inglaterra, y centros regionales en Londres, Nueva York y Singapur, Oxford Economics tiene oficinas en todo el mundo en Belfast, Chicago, Dubai, Miami, Milán, París, Filadelfia, San Francisco y Washington, DC. Oxford Economics emplea Más de 600 empleados a tiempo completo, incluidos 400 economistas profesionales, expertos de la industria y editores de negocios, uno de los equipos más grandes de macroeconomistas y especialistas en liderazgo intelectual. Obtenga más información en www.turismoeconomía.com.

###

Consultas de los medios:

María Tucker

Gerente Sr. de Comunicaciones y Contenidos | CEIR

+1 (972) 687-9226

mtucker@ceir.org

Geena Bevenour

Gerente de Marketing | Economía del turismo, una empresa de economía de Oxford

+1 (610) 995-9401

gbenour@oxfordeconomics.com