Le fort rebond du secteur américain des expositions B2B se poursuit

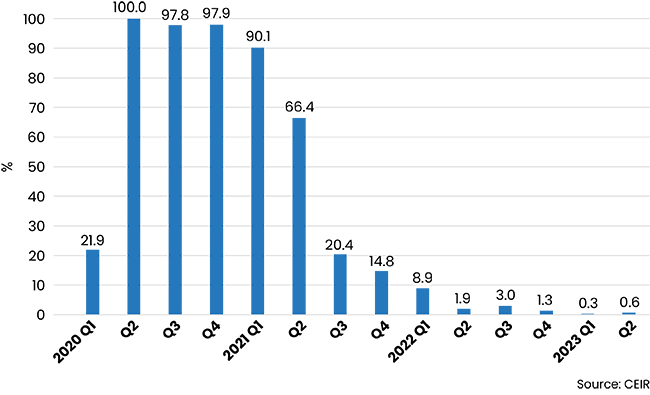

DALLAS, le 5 septembre 2023 – Le Centre de Recherche sur l’Industrie des Expositions (CEIR) a annoncé aujourd'hui que le secteur américain des expositions interentreprises (B2B) continue de rebondir, enregistrant une amélioration continue, quoique instable, au deuxième trimestre 2023 par rapport aux 13 trimestres précédents. Le taux d'annulation des événements physiques en personne est resté extrêmement faible à 0,6%, ce qui représente une amélioration spectaculaire par rapport à 66,4% au deuxième trimestre 2021 et à 1,9%% au deuxième trimestre 2022.

Figure 1 : Taux d'annulation du secteur des expositions B2B, %

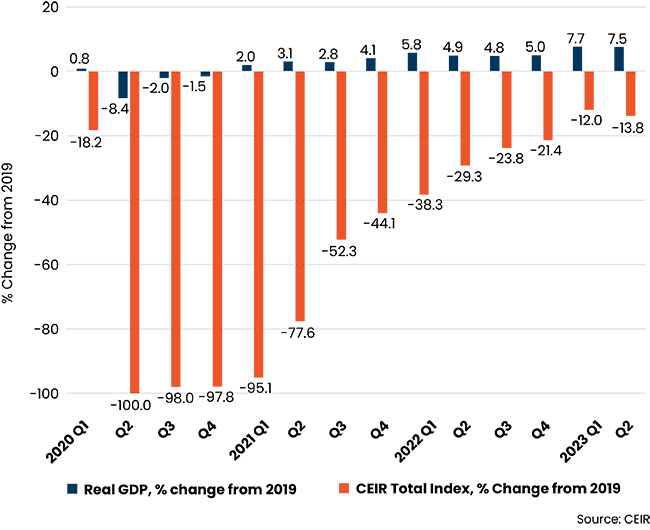

Les annulations extrêmement faibles et l’amélioration continue des résultats des mesures pour les événements terminés ont stimulé le résultat de l’indice du deuxième trimestre 2023. Comme prévu, l'indice total CEIR – une mesure de la performance globale des expositions – continue de se redresser, augmentant de 21,81 TP3T par rapport à il y a un an. Par rapport au deuxième trimestre 2019, il était toujours inférieur de 13,81 TP3T (Figure 2), ce qui représente une nette amélioration par rapport aux deux dernières années, qui comprenaient des baisses de 77,61 TP3T par rapport à 2019 au deuxième trimestre 2021 et de 29,31 TP3T par rapport à 2019 au deuxième trimestre 2022. par rapport au premier trimestre 2023, l’indice total CEIR du deuxième trimestre était inférieur de 1,8 point de pourcentage.

PIB américain et indice total CEIR

La performance de l’économie américaine a été bien meilleure, enregistrant une augmentation de 7,61 TP3T du PIB réel (ajusté à l’inflation) entre le deuxième trimestre 2019 et le deuxième trimestre 2023. Sur une base de taux annuel désaisonnalisé (SAAR), le PIB réel a augmenté à un rythme modeste, gagnant 2,11 TP3T au deuxième trimestre 2023. Le rebond continu au deuxième trimestre reflète principalement des augmentations des dépenses de consommation, des investissements fixes non résidentiels et des dépenses publiques à tous les niveaux et qui ont été en partie compensées par des diminutions des exportations, des investissements fixes résidentiels et des investissements en stocks privés. Les importations, qui constituent une soustraction dans le calcul du PIB, ont diminué.

Jusqu’au quatrième trimestre 2021, la reprise économique avait été tirée par de fortes dépenses en biens. Cependant, la reprise initialement lente du secteur des services s'est récemment accélérée. Au troisième trimestre 2021, les dépenses réelles en services aux consommateurs ont finalement récupéré les pertes liées à la pandémie et une forte expansion s’est poursuivie depuis lors. Au deuxième trimestre 2023, les dépenses réelles en services aux consommateurs ont dépassé les niveaux de dépenses du quatrième trimestre 2019 de 5,41 TP3T, ce qui est de bon augure pour les expositions liées aux services aux consommateurs.

Figure 2 : PIB réel par rapport à l'indice total CEIR, T1 2020-T2 2023, variation % par rapport à 2019

Performance du secteur des expositions au deuxième trimestre 2023 – La dynamique de reprise se poursuit

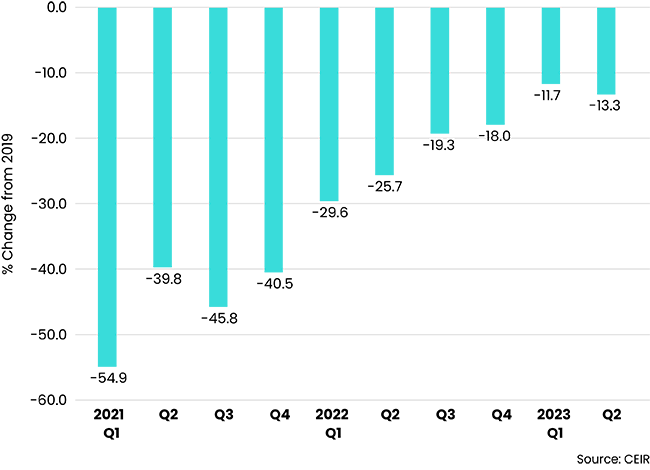

La figure 3 donne un aperçu des événements réalisés au cours du premier trimestre 2021 au deuxième trimestre 2023, en comparant les performances de chacun au même trimestre de 2019. Les résultats du deuxième trimestre 2023 témoignent d'une reprise continue, mais inégale et inégale, en cours avec l'indice global et les mesures spécifiques qui ont généralement s'est améliorée au cours des neuf derniers trimestres. Parmi les événements terminés, 22,9% ont dépassé leurs niveaux pré-pandémiques de l'indice total CEIR. Cela représente presque le double du pourcentage d'événements terminés qui ont dépassé les niveaux d'avant la pandémie au deuxième trimestre 2022, où 11,71 TP3T d'événements organisés au cours de ce trimestre ont dépassé les résultats de 2019. Certains organisateurs ont lancé de nouveaux spectacles, étendu les spectacles existants à de nouveaux lieux ou les ont organisés à un moment différent de l'année. Si l’on examine les résultats hors annulations, la performance des événements survenus au deuxième trimestre 2023 témoigne d’une amélioration continue ; il est en baisse de seulement 13,3% par rapport à 2019 (Figure 3), ce qui est bien meilleur que la baisse de 25,7% enregistrée au T2 2022 par rapport à 2019.

Figure 3 : Indice total CEIR hors annulations, évolution % par rapport à 2019

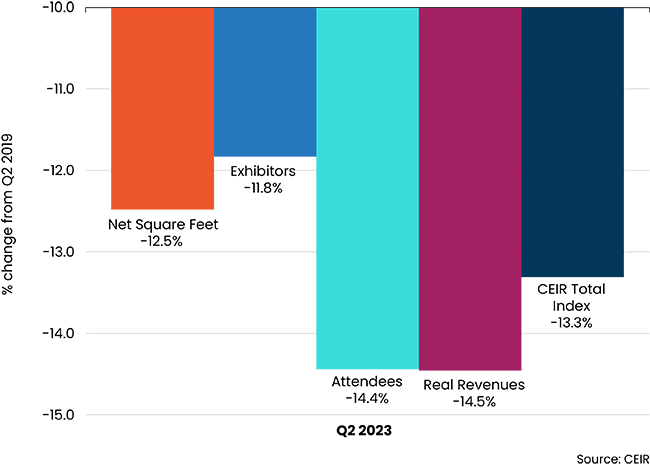

Parmi les quatre indicateurs, ce sont les exposants qui ont récupéré le plus, soit seulement 11,81 TP3T en dessous des résultats enregistrés au deuxième trimestre 2019 ; suivi de Net Square Feet (NSF) avec une baisse de 12,5%. Les participants et les revenus réels étaient à peu près au même niveau qu'au deuxième trimestre 2019, avec des baisses de 14,4% et 14,5%, respectivement. Les faibles niveaux de revenus nominaux et la forte inflation ont érodé la valeur des revenus des expositions.

Figure 4 : Mesures CEIR du deuxième trimestre 2023 pour l'ensemble du secteur des expositions, hors annulations, changement % par rapport au deuxième trimestre 2019

Aperçus sur une récession

Les turbulences au sein des banques régionales américaines n’ont pas autant d’impact sur l’activité économique que le craignaient les analystes en mars. Des indicateurs économiques récents tels que les dépenses de consommation, l’emploi salarié et le ratio offres d’emploi/chômeurs indiquent que l’économie a été résiliente et que la croissance du PIB réel au troisième trimestre pourrait encore augmenter. La récession tant attendue n’est toujours pas en vue. Néanmoins, l’impact du resserrement monétaire sur l’économie a tendance à se faire attendre longtemps, et une profonde inversion des taux d’intérêt, comme on l’a vu depuis l’automne dernier, précède souvent une récession. Avec une hausse supplémentaire des taux d’intérêt (25 points de base chacune) attendue, la croissance économique pourrait chuter au quatrième trimestre et au début de l’année prochaine.

La probabilité d'une récession au cours des 12 prochains mois est désormais plus faible, s'établissant à 45%-50%. Les causes potentielles de la récession comprennent des conditions financières et de crédit plus strictes, une prophétie auto-réalisatrice et des chocs inconnus et imprévisibles. Les entreprises qui anticipent une récession réduisent leurs dépenses et leurs effectifs. Cependant, en cas de récession, elle sera probablement brève et superficielle, car les paiements du service de la dette des ménages en pourcentage du revenu disponible restent faibles, même s'ils ont légèrement augmenté récemment, et il existe une demande refoulée des consommateurs pour des services tels que les voyages et le tourisme. la plupart des grandes entreprises regorgent encore de liquidités, et il y a une course pour adopter de nouvelles technologies telles que l’IA (intelligence artificielle) et les véhicules électriques (véhicules électriques).

Récupération des expositions B2B

Du quatrième trimestre 2023 au premier semestre 2024, le secteur des expositions sera difficile, car l'économie ralentit et les entreprises sont plus prudentes. Néanmoins, « la dynamique positive de la participation aux salons en présentiel va se poursuivre. L’annulation généralisée d’expositions B2B en raison du COVID appartient au passé. La normalisation du calendrier des expositions au calendrier d'avant la pandémie et les performances des événements terminés continueront de s'améliorer », a déclaré l'économiste du CEIR, le Dr Allen Shaw, économiste en chef de Global Economic Consulting Associates, Inc. « Un plus grand nombre de participants étrangers soutiendront des projets supplémentaires. reprise du volume de fréquentation et des exposants. Une reprise complète de l’industrie est attendue en 2024. » Parmi les 14 secteurs industriels suivis par le CEIR, Transport et Machines industrielles/lourdes et intrants commerciaux finis les secteurs devraient connaître de meilleurs résultats en 2024 et 2025, alors que les Biens de consommation et commerce de détail et Éducation sera à la traîne par rapport à l’ensemble du secteur des expositions.

« Les recherches du CEIR ont documenté une intention de revenir à l'engagement en face-à-face lors des salons B2B, et les résultats trimestriels de l'indice CEIR continuent de documenter que la reprise est en cours », a ajouté Cathy Breden, PDG du CEIR, CMP-F, CAE, CEM. « Chaque trimestre, l'indice montre que de plus en plus de professionnels et d'exposants reviennent vers le canal des expositions B2B pour répondre à leurs besoins en matière de marketing, de vente et d'informations commerciales. »

Le CEIR a publié le Rapport sur l'indice CEIR 2023, qui analyse les performances du secteur des expositions en 2022 et fournit des perspectives économiques et du secteur des expositions pour les trois prochaines années. Le CEIR collecte des données directement auprès des organisateurs d'expositions B2B, qui sont encouragés à fournir leurs données d'exposition en utilisant le Analyseur de performances d'événements. En échange de la soumission de données pour une exposition B2B valide, les participants reçoivent gratuitement cet outil qui permet à un organisateur de voir instantanément comment les performances d'un événement se comparent aux références de l'indice CEIR. La soumission des données est strictement confidentielle. Cliquez sur ici pour plus d'informations. L'annuaire Rapport sur l'indice CEIR pour le secteur de marché de leurs salons sera également fourni gratuitement aux organisateurs participants.

Explication et définitions des comparaisons du deuxième trimestre

Comme expliqué ci-dessus, 1,91 TP3T de salons professionnels prévus au deuxième trimestre 2022 ont été annulés, limitant l'utilité des comparaisons des résultats du deuxième trimestre 2022 et du deuxième trimestre 2023, car tout changement positif serait très important et trompeur. Une comparaison plus utile est celle des résultats de performance de 2019, mesurés comme référence de l’industrie avant que la COVID-19 n’impose la fermeture. Ainsi, les événements du deuxième trimestre 2023 sont comparés à ceux du deuxième trimestre 2019 dans les figures 2 à 4. L'indice total CEIR de la figure 2 est une moyenne pondérée qui inclut à la fois les événements annulés, avec des valeurs nulles pour tous les paramètres de l'exposition, et les événements terminés. L'indice total des figures 3 et 4 exclut les événements annulés.

À propos du CEIR

Le Centre de recherche sur l'industrie des expositions (CEIR) sert à faire progresser la croissance, la notoriété et la valeur des expositions et autres événements marketing en face à face en produisant et en fournissant des outils de recherche basés sur les connaissances qui permettent aux organisations parties prenantes d'améliorer leur capacité à répondre aux besoins actuels et besoins émergents des clients, améliorer leurs performances commerciales et renforcer leur position concurrentielle. Pour plus d'informations, visitez www.ceir.org.

###

Demandes des médias:

Marie Tucker

Gestionnaire principal des communications et du contenu

+1 (972) 687-9226

mtucker@ceir.org